Istorija osiguranja

- Objavio admin_mojapolisa

- Objavljeno 02.07.2015

- 0 Komentara

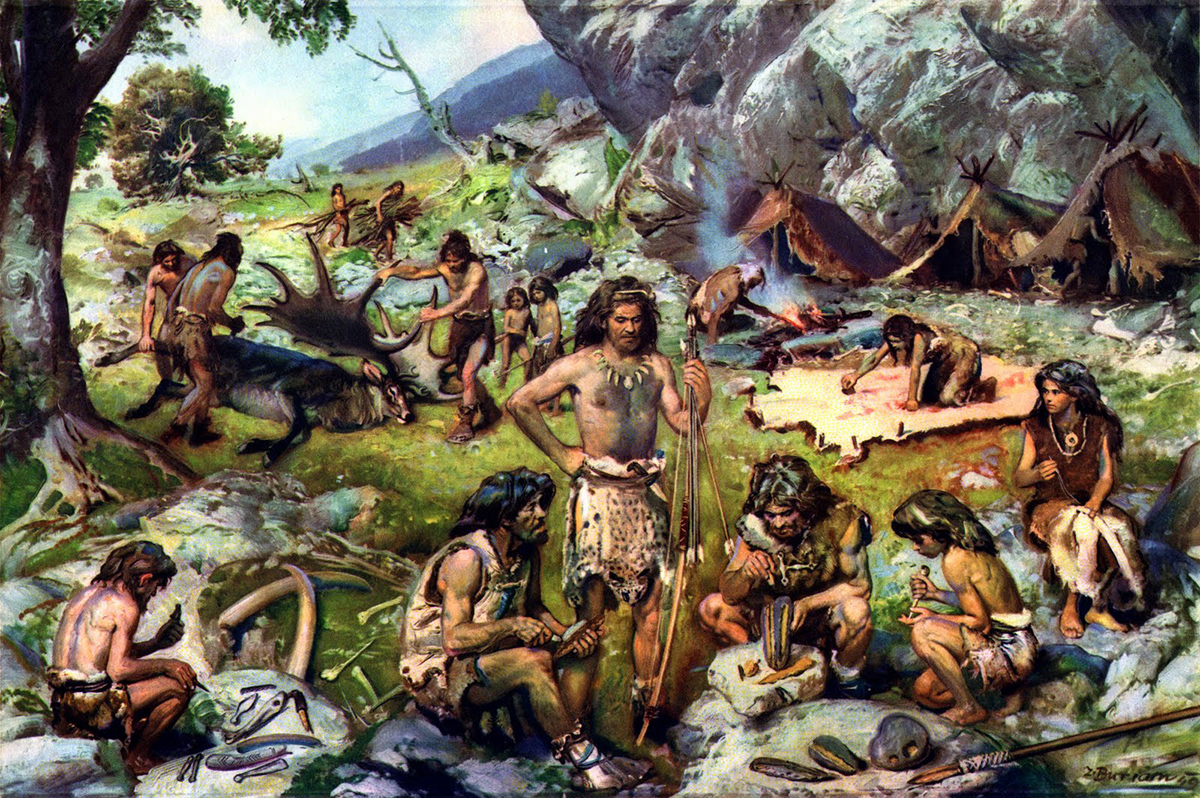

Još od prvih ljudi, pa sve do danas, rizik je prisutan svakodnevno. Naša imovina, posao, zdravlje, na kraju i sam život, izloženi su mnoštvu rizika, bilo da su u pitanju stihijska dešavanja, razni nepredviđeni događaji ili nesrećni slučajevi.

Oduvek se borimo protiv ovakvih nevolja, bilo kroz reaktivno delovanje ili prevencijom, a kako se razvijalo ljudsko društvo, razvijali su se i načini i metode odbrane od nesrećnih okolnosti. Jedan od takvih načina je i osiguranje, kojem je rizik u suštini.

Primalni rizik, još kod prvobitnih ljudskih zajednica, bila je glad, a kako je suština osiguranja u distribuciji, odnosno transferu rizika, i prvi ljudi su se borili protiv gladi na takav način, stvarajući zalihe za zajednicu kroz skromne obavezne priloge pojedinaca.

Primalni rizik, još kod prvobitnih ljudskih zajednica, bila je glad, a kako je suština osiguranja u distribuciji, odnosno transferu rizika, i prvi ljudi su se borili protiv gladi na takav način, stvarajući zalihe za zajednicu kroz skromne obavezne priloge pojedinaca.

Pisani tragovi starih naroda ukazuju na to da je u tadašnjoj proizvodnji i prekomorskoj trgovini postojala potreba za određenim načinom osiguranja pomorskih prevoza od šteta i gubitaka na moru, bilo da je reč o prirodnim nepogodama ili napadima gusara.

Na prve takve primere, još pre više od 4000 godina, nailazimo kod drevnih Kineza pri transportu robe velikim kineskim rekama poput Jangcenkjanga. U slučaju gubitka broda vlasniku se nadoknađivala šteta, a ako brod stigne na destinaciju, vlasnik je bio dužan da isplati određeni deo dobiti.

Slična praksa je postojala i u Vavilonu, pa tako pisane tragove o osiguranju možemo naći i u čuvenom Hamurabijevom zakoniku iz 1750. godine p.n.e. u vidu uredbe o međusobnoj obavezi učesnika trgovačkog karavana da nadoknade štetu koja bi nastala u slučaju pljačke.

U Siriji i Palestini stočari su osnivali fondove za nadoknadu štete članu kome bi razbojnici oteli stado, a u staroj Persiji, današnjem Iranu, javljaju se prvi slučajevi osiguranja pod patronatom države, odnosno monarha, koji su čak zavedeni u državnoj administraciji.

Od Vavilonaca se praksa osiguranja prenela na Feničane, koji su ga preneli u poboljšanoj verziji Grcima sa Rodosa, gde se u III veku p.n.e. razvija i produbljuje pomorski zajam koji veoma podseća na klasično osiguranje zasnovano na naplati premije. Ovakav vid pomorskog zajma koristili su Atinski Grci u VI veku p.n.e., a nešto kasnije i Rimljani.

Od Vavilonaca se praksa osiguranja prenela na Feničane, koji su ga preneli u poboljšanoj verziji Grcima sa Rodosa, gde se u III veku p.n.e. razvija i produbljuje pomorski zajam koji veoma podseća na klasično osiguranje zasnovano na naplati premije. Ovakav vid pomorskog zajma koristili su Atinski Grci u VI veku p.n.e., a nešto kasnije i Rimljani.

Atinski zakonodavac Solon (640-588. godine p.n.e.) objedinjuje pripadnike istog filozofskog ili političkog ubeđenja u društva zvana heterie, kao nosioce uzajamnog osiguranja od potencijalne nesreće jednako verovatne za svakog pojedinaca.

U starom Rimu, postojala su religiozna udruženja čiji su članovi uplaćivali određeni iznos za prijem u društvo, kao i mesečnu članarinu, i u slučaju smrti nekog člana solidamo snosili troškove sahrane, a pomagali su i udovice i decu umrlih.

Takođe je postajalo udruženje legionara veterana koji su uplaćivali sredstva u zajednički fond da bi se obezbedili u starosti, odnosno da bi zbrinuli svoje porodice u slučaju da poginu u ratu. Zbog značaja osiguranja na makroekonomskom planu u grčkim polisima i Rimskom carstvu angažovala se i država.

Rimska država obavezala se da osigura bezbedno prispeće robe za vojnike i da sve pomorske rizike nadoknadi trgovačkim firmama koje su prodavale i prevozile robu. Ovde su već bili prisutni svi elementi osiguranja: osigurana suma, rizik, plaćena premija osiguranja i naknada iz osiguranja.

Iako se u vreme Rimskog carstva i republike, na krilima opšteg progresa osiguranje razvilo do oblika koji su poznati i praktikuju se i danas, raspadom ove velike civilizacije u V veku i nastupanjem mračnog ranog srednjeg vijeka, praksa osiguranja se gubi i do XI veka ne nalazimo na tragove organizovanog osiguranja.

Tek u okviru srednjevekovnih cehova i gildi pojavljuju se svojevrsne zajednice rizika u smislu osiguranja koje svojim članovima obezbeđuju naknadu štete. Prva sačuvana polisa iz 1182. godine potiče iz Lombardije. Njome se jedna jevrejska porodica proterana iz Francuske, odiguravala od rizika na pomorskom putovanju do Lombardije. Iz perioda od XII do XV veka je sačuvano više od 400 polisa, što svedoči o visokom stepenu razvoja pomorskog osiguranja.

Tek u okviru srednjevekovnih cehova i gildi pojavljuju se svojevrsne zajednice rizika u smislu osiguranja koje svojim članovima obezbeđuju naknadu štete. Prva sačuvana polisa iz 1182. godine potiče iz Lombardije. Njome se jedna jevrejska porodica proterana iz Francuske, odiguravala od rizika na pomorskom putovanju do Lombardije. Iz perioda od XII do XV veka je sačuvano više od 400 polisa, što svedoči o visokom stepenu razvoja pomorskog osiguranja.

Osiguranje se u početku još uvek ne izdvaja jasno iz pomorskog zajma, ali kada je katolička crkva 1230. godine počela da zabranjuje naplaćivanje zelenaških kamata na pomorski zajam, osiguranje postaje samostalni institut. Kada kasnije dođe do otkrivanja Amerike, ponovo će izbiti svom snagom potreba obezbeđenja od velikih rizika kojima je pomorska trgovina izložena. Pomorsko osiguranje se brzo širilo po Evropi, pa su nastale i prve pisane zbirke pomorskih običaja od kojih su potom nastali i prvi zakonski izvori prava osiguranja.

Vrlo značajno mesto u istoriji pomorskog osiguranja pripada Dubrovniku u periodu od XIV do XVI veka. U to vreme Dubrovnik je bio jedan od najvažnijih trgovačkih centara, sa snažnom trgovačkom mornaricom. Zakon o pomorskom osiguranju donet 1526. godine je dokaz velikog razmaha pomorskog osiguranja.

Prve polise pisane su na latinskom, prva polisa na italijanskom, od 20. septembra 1547. godine, pronadena je u Engleskoj, a najstarija sačuvana polisa na engleskom jeziku je iz 1656. godine. U to vreme nije bilo osiguravajućih biroa, tako da je pomorsko osiguranje bilo privatna transakcija izmedu individualaca.

Opšti privredni razvoj i pojave velikih šteta dovode do komercijalizacije osiguranja. Osiguranje od požara nastalo je u Nemačkoj 1591, kada je organizovano prvo udruženje za zaštitu od požara (Feuer Kasse). Požar u Londonu 1666, sa katastrofalnim posledicama, doveo je do formiranja Fire office Nikolasa Barbona već 1680. godine. Prvo društvo za osiguranje od požara u SAD osnovao je Bendžamin Franklin 1752, nadenuvši mu naziv Filadelfijsko udruženje za osiguranje stambenih objekata od štete uzrokovane požarom.

Opšti privredni razvoj i pojave velikih šteta dovode do komercijalizacije osiguranja. Osiguranje od požara nastalo je u Nemačkoj 1591, kada je organizovano prvo udruženje za zaštitu od požara (Feuer Kasse). Požar u Londonu 1666, sa katastrofalnim posledicama, doveo je do formiranja Fire office Nikolasa Barbona već 1680. godine. Prvo društvo za osiguranje od požara u SAD osnovao je Bendžamin Franklin 1752, nadenuvši mu naziv Filadelfijsko udruženje za osiguranje stambenih objekata od štete uzrokovane požarom.

U Londonu su se vlasnici brodova, prodavci i kupci robe koja se prevozila brodovima sastajali u kafanama, takozvanim “kofi šopovima” , gde su dogovarali pomorsko osiguranje, a jedna od takvih kafana, vlasnika Edvarda Lojda, izdvojila se i postala vodeća. Prva osiguravajuća kompanija u oblasti pomorskog osiguranja i nosi naziv po Edvardu Lojdu. Ne zna se tačno kada je Lloyd`s osnovan, ali je poznato da je postojao pre 1688. Aktom Britanskog parlamenta iz 1871. udruženje osiguravača Lloyd`s dobilo je oficijalni status korporacije osiguravača. Na taj način službeno je osnovana Lojdova berza. Lloyd`s danas nije kompanija, već predstavlja moderno tržište osiguranja.

U XVII veku postavljene su matematičke osnove odredivanja životne rente. Dostignuća Njutna, Lajbnica, Dekarta i Paskala našla su veliku primenu u oblasti osiguranja. Od velikog značaja bila su i otkrića Bernulija, Laplasa i Gausa u matematičkoj statistici, pre svega zakon velikih brojeva. Engleska akademija nauka je krajem XVIII veka stvorila pretpostavke za razvoj modemog osiguranja.

U to vreme društva za osiguranje života formiraju se na naučnim postavkama. Prve tablice smrtnosti sačinjene su 1693, ali nije postignuta zadovoljavajuća tačnost u predviđanju mortaliteta na duži vremenski period. Prvo moderno društvo životnog osiguranja, Društvo za osiguranje udovaca i udovica u Londonu osnovano 1699, naplaćivalo je od svih osiguranika istu premiju osiguranja i bilo je neuspešno. Zatim je 1762. Pravedno društvo za osiguranje života uvelo različite premije, uzimalo u obzir godine osiguranika i uspešno je poslovalo. Prvo udruženo društvo za životno osiguranje New England Life je osnovano 1835, a potom je osnovano još dvanaest drugih dnrštava u oblasti životnog osiguranja, koja i danas postoje.

U to vreme društva za osiguranje života formiraju se na naučnim postavkama. Prve tablice smrtnosti sačinjene su 1693, ali nije postignuta zadovoljavajuća tačnost u predviđanju mortaliteta na duži vremenski period. Prvo moderno društvo životnog osiguranja, Društvo za osiguranje udovaca i udovica u Londonu osnovano 1699, naplaćivalo je od svih osiguranika istu premiju osiguranja i bilo je neuspešno. Zatim je 1762. Pravedno društvo za osiguranje života uvelo različite premije, uzimalo u obzir godine osiguranika i uspešno je poslovalo. Prvo udruženo društvo za životno osiguranje New England Life je osnovano 1835, a potom je osnovano još dvanaest drugih dnrštava u oblasti životnog osiguranja, koja i danas postoje.

Od druge polovine XIX veka, u nastojanju da reguliše i kontroliše poslove osiguranja država se uključuje u sektor osiguranja. Kao regulator donosi zakonski okvir koji uređuje oblast osiguranja i vrši superviziju kompletnog tržišta.

Uvidevši ogroman ekonomski i socijalni značaj osiguranja, država koristi pogodnosti osiguranja za svoje interese, kao što je akumuliranje kapitala, kojim osiguravači raspolažu relativno dug vremenski period. Ovakve akumulacije se koriste za realizaciju velikih infrastrukturnih projekata i jačanje ekonomske pozicije države.

Uvidevši ogroman ekonomski i socijalni značaj osiguranja, država koristi pogodnosti osiguranja za svoje interese, kao što je akumuliranje kapitala, kojim osiguravači raspolažu relativno dug vremenski period. Ovakve akumulacije se koriste za realizaciju velikih infrastrukturnih projekata i jačanje ekonomske pozicije države.

Najuspešnija današnja osiguravajuća društva su multinacionalne korporacije koje posluju na različitim tržištima, nudeći građanima i privredi moderne proizvode i usluge osiguranja, zasnovane na naprednim metodama aktuarske matematike i usklađenih sa svim propisima na tržištima na kojima posluju. Osiguranje je do detalja zakonski regulisano i sprovodi se uz konstantnu superviziju države.

Kako se razvijalo ljudsko društvo, razvijalo se i osiguranje kao poseban deo finansijskog tržišta. Sve napredniji pristupi potrebi osiguranja uslovili su kompleksnost ove oblasti, ali kao i u drevnim vremenima, tako i danas, princip osiguranja je ostao isti, proizilazeći iz prirodne potrebe čoveka da se oseća sigurno, da svojim delovanjem obezbedi sigurnost za sebe i one do kojih mu je stalo. Osiguranje danas, kao i na svojim počecima, zadovoljava upravo tu potrebu.

0 Comments